CashPlus denkt Tagesgeld fundamental neu, indem es die Schwachstellen eines klassischen Tagesgeldkontos in Punkto Verzinsung, Flexibilität und Sicherheit verbessert. In dem heutigen Artikel sprechen wir über die technische Funktionsweise von CashPlus. Für alle, die grundsätzlich mehr über CashPlus erfahren möchten, empfehlen wir den Artikel “Der Zins ist zurück”.

Inhaltsverzeichnis

Was bedeutet Tagesgeld 2.0?

Während klassische Tagesgeldkonten von Banken angeboten werden und damit unter das Einlagengeschäft fallen, ist CashPlus ein Kapitalmarktprodukt. Im Vergleich zu Aktien und Anleihen geht es aber nicht mit großen Kursschwankungen einher, da in ein Portfolio am Kapitalmarkt investiert wird, welches die Wertentwicklung eines Zinssatzes der Europäischen Zentralbank widerspiegelt. Aktuell steht dieser Zinssatz bei 3,73% pro Jahr. Eine Anlage über den Kapitalmarkt hat nicht nur den Vorteil, dass man die Zinsgutschrift täglich erhält und man stets mit dem tagesaktuellen Zinssatz der EZB verzinst wird (bye, bye Zins-Hopping), sondern auch, dass es im Vergleich zu klassischen Tagesgeldkonten keine Auflagen wie eine befristete Zinsgarantie oder ein Maximalbetrag gibt. Gleichzeitig ermöglicht das Tagesgeld 2.0 von UnitPlus, dass das zinsbringende Geld ohne Kosten unmittelbar für den weltweiten Zahlungsverkehr genutzt werden kann. Das macht die dazugehörige UnitPlus Mastercard zur zinsstärksten Bankkarte in Europa (du kennst eine Bankkarte die dir auch Zinsen zahlt? Dann freuen wir uns davon zu hören.).

Für CashPlus fallen keine fixen Gebühren an, sondern lediglich 0,6% des angelegten Geldes pro Jahr. Im Vergleich zu klassischen Tagesgeldkonten, bei denen nach 6 Monaten häufig eine deutlich niedrigere Verzinsung die Realität ist, erwirtschaftet das Tagesgeld 2.0 die Verzinsung bis zu einer Zinsanpassung der Europäischen Zentralbank dauerhaft. Dies macht CashPlus auch auf Jahresbasis aktuell zum attraktivsten Zinsangebot in Deutschland.

Die Funktionsweise erklärt

CashPlus wird wie Aktien und Anleihen an der Börse gehandelt. Der Preis von CashPlus richtet sich langfristig jedoch ausschließlich nach der Zinspolitik der Europäischen Zentralbank, da CashPlus den sogenannten kurzfristigen Euro-Zinssatz (€STR) von 3,90% zuzüglich einer positiven Anpassung von 0,085% abbildet.

Weil sich der Preis über die tägliche Wertermittlung an der Börse bestimmt, erfolgt die Zinsgutschrift bei CashPlus nur an Werktagen. Hintergrund: An Wochenenden und Feiertagen haben die Börsen geschlossen. Auf Zinsen verzichten muss man dennoch nicht, denn am Montag nach einem Wochenende oder am Tag nach dem Feiertag werden die über die Tage zuvor angelaufenen Zinsen ebenfalls in der Wertermittlung positiv berücksichtigt.

Langfristig richtet sich die Wertentwicklung also nur nach der Verzinsung der Europäischen Zentralbank. An einzelnen Tagen kann es aber zu einem Effekt an der Börse kommen, der zu sehr kleinen Schwankungen des Portfolios führt. Dies hat mit der sogenannten Geld-Brief-Spanne zu tun. Die Geld-Brief-Spanne bezeichnet die Differenz zwischen dem Kaufpreis und dem Verkaufspreis an der Börse. Sie fällt bei jedem Finanzgeschäft an und damit auch bei CashPlus. Über die letzten zwei Jahre lag die durchschnittliche Geld-Brief-Spanne bei gerade mal 0,02%. Also ein sehr kleiner Wert. Gezahlt werden muss diese Spanne auch immer nur dann, wenn man an der Börse handelt, sprich kauft oder verkauft. Daher befindet sich am ersten Tag nach der Einzahlung auf CashPlus die Anlage auch häufig sehr gering im Minus, weil die Geld-Brief-Spanne über den am ersten Tag erhaltenen positiven Zinsen liegt.

Hinzu kommt, dass wir zur Berechnung der täglichen Portfoliohöhe den Geldkurs an der Börse mit den in CashPlus gehaltenen Anteilen multiplizieren. An manchen Tagen überkompensiert das breiter werden dieser Spanne die tägliche Verzinsung und damit weisen wir eine leicht negative Entwicklung auf. Und das, obwohl man nicht aktiv an der Börse gehandelt hat. Daher kann man vereinzelt leichte Schwankungen bei CashPlus feststellen, die sich aber lediglich aus der Berechnungsmethode ergeben und daher langfristig keine Rolle spielen. Schauen wir uns dies noch etwas genauer an:

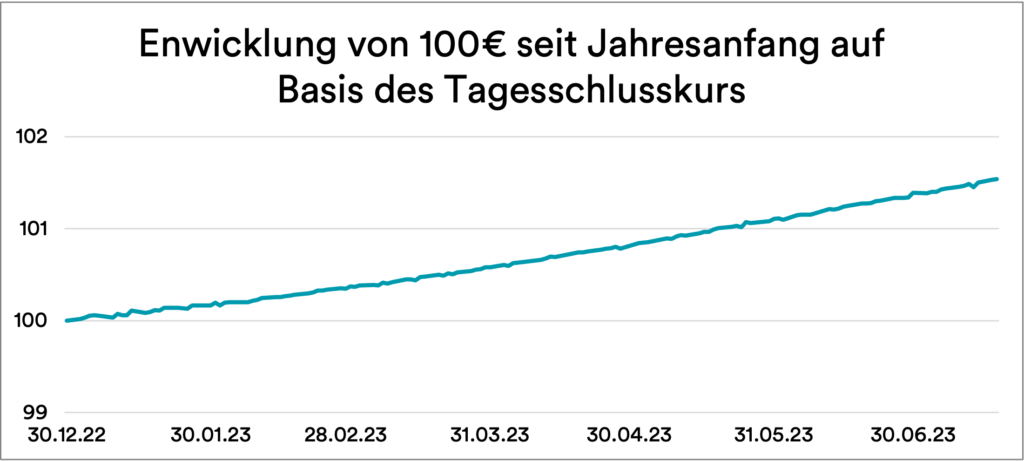

Das erste Diagramm zeigt die Entwicklung von 100€ in CashPlus seit Jahresanfang auf Basis des Tagesschlusskurs anhand des Geldkurs an der Börse. Wie sich erkennen lässt, gibt es an manchen Tagen marginale Rücksetzer, die aber langfristig keine Rolle spielen.

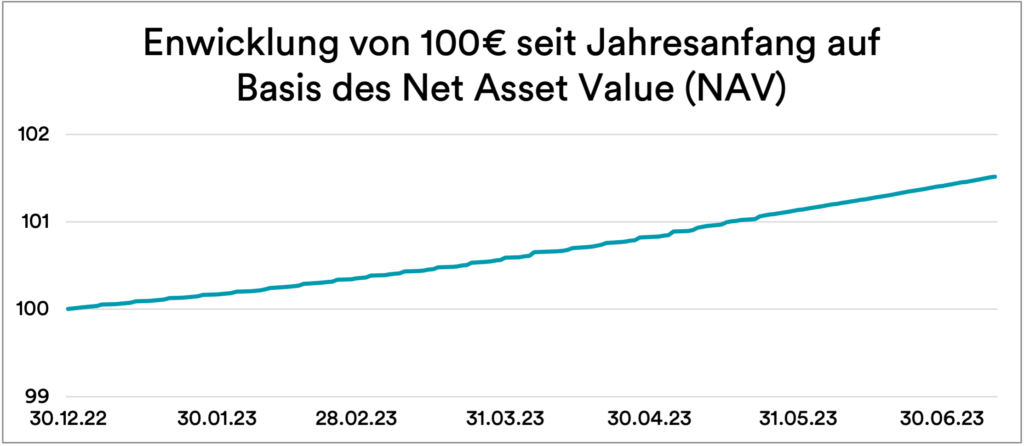

Schaut man sich hingegen die Entwicklung auf Basis des Net Asset Value, also dem Nettoinventarwert („intrinsischen Wert”) an, gibt es diese kleinen Rücksetzer nicht.

Insgesamt zeigt sich, dass sich beide Graphen über die Zeit betrachtet fast identisch entwickeln und es damit zu keiner Verschlechterung durch die Berechnung auf Basis des Geldkurses kommt.

Übrigens gibt es auch deshalb bei jeder Zahlung mit CashPlus 0,10% an Cashback zurück, damit die Geld-Brief-Spanne sogar überkompensiert werden kann, was kein Broker oder sonstiges Geldanlageprodukt macht.

Fazit

CashPlus ist kein klassisches Tagesgeldkonto, sondern eine innovative Weiterentwicklung basierend auf dem Kapitalmarkt. Dadurch kann langfristig nicht nur eine höhere Verzinsung basierend auf einem Zinssatz der Europäischen Zentralbank sichergestellt werden, sondern die Verzinsung findet auch täglich statt. Gleichzeitig sind Anlagen auch über 100.000€ als Sondervermögen geschützt.

Gesetzlich vorgeschriebener Sicherheitshinweis

Dieser Artikel ist nicht als Anlageempfehlung zu verstehen. Auch wird nicht zum Kauf oder Verkauf von Finanzinstrumenten geraten. Mit der Kapitalmarktanlage sind Risiken verbunden, die zu einem Totalverlust führen können. Eine historische Ertragsentwicklung stellt keinen verlässlichen Indikator für die zukünftige Wertentwicklung da.