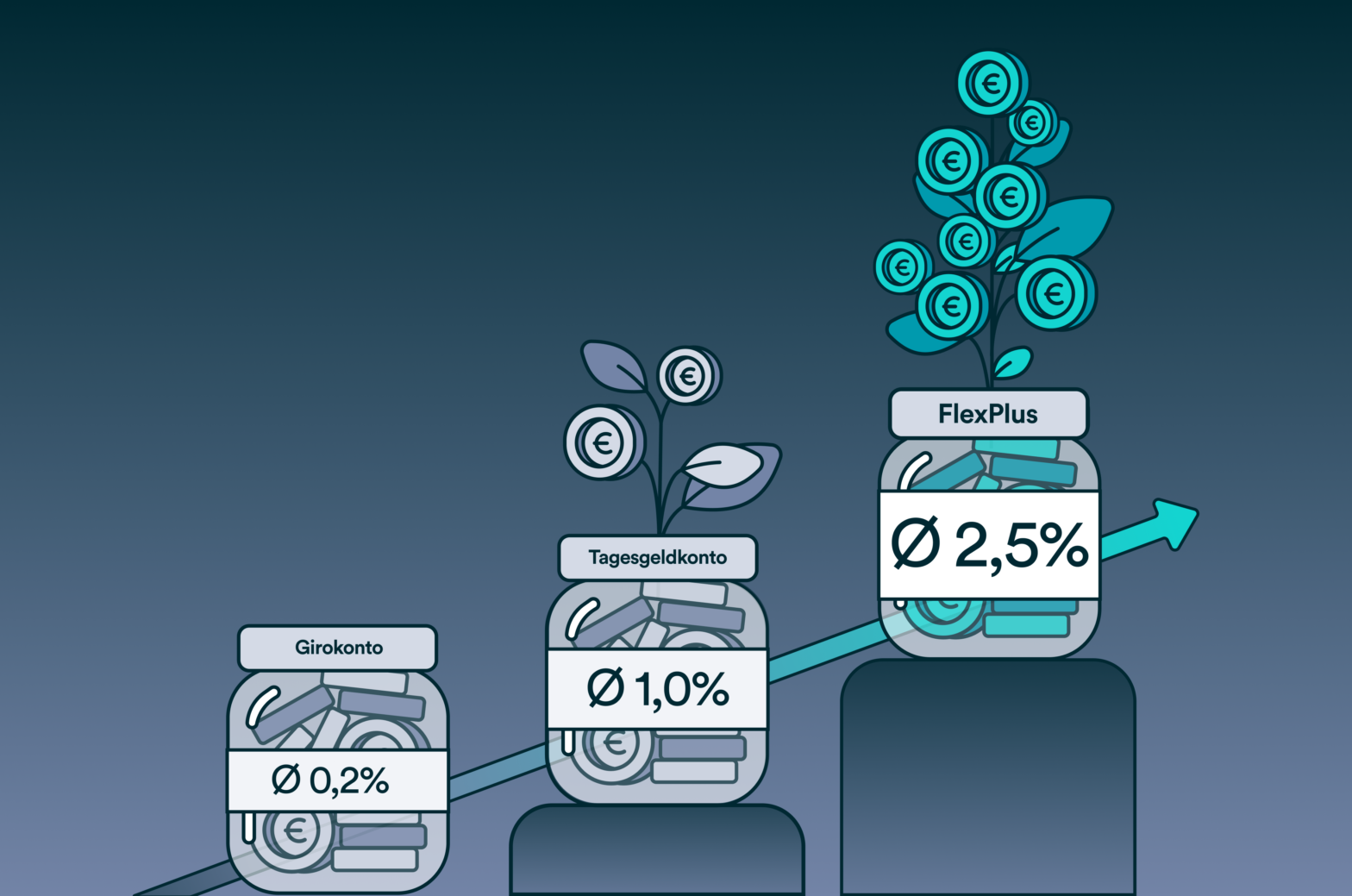

Wusstest du, dass alleine in Deutschland hunderte Milliarden Euro auf Tagesgeldkonten liegen? Die anfallenden Zinsen variieren je nach Zinspolitik der Zentralbank und sind von Bankinstitut zu Bankinstitut unterschiedlich. Aktuell können im Jahr bis zu 2,3% Zinsen realisiert werden. Wir bei UnitPlus denken das Konzept eines Tagesgeldkontos nun weltweit das erste Mal neu: Mit unserem neuen Portfolio FlexPlus kannst du in eine smarte Alternative investieren, die eine Verzinsung von ca. 2,5% im Jahr anstrebt und sich noch einfacher und bequemer in deinen Alltag integrieren lässt. Klingt gut, oder? Finden wir auch.

Inhaltsverzeichnis

Was unterscheidet ein Tagesgeldkonto von FlexPlus?

Ein Tagesgeldkonto ist ein verzinstes Konto, bei welchem der Kontoinhaber über das Guthaben täglich in beliebiger Höhe verfügen kann. Es dient als flexible und risikoarme Geldanlage. Zumeist sind Tagesgeldkonten mit einem Referenzkonto verknüpft, von welchem Geld auf das Tagesgeldkonto überwiesen und zurücküberwiesen wird. Das bedeutet auch, dass ein Tagesgeldkonto nicht als Zahlungskonto oder beispielsweise für Überweisungen genutzt werden kann. Aktuell zahlen Banken in Deutschland im Durchschnitt rund 1% Zinsen auf Tagesgeldkonten. Liegen beispielsweise auf einem Tagesgeldkonto 10.000€, entspricht das einer Verzinsung von 100€ im Jahr.

Wir bei UnitPlus möchten das Thema Tagesgeldkonto mit unserem neuen Portfolio FlexPlus innovativer und rentabler denken. Wie auch bei unseren anderen Portfolios kann in FlexPlus Geld einfach und bequem investiert werden und weltweit kostenlos für Zahlungen genutzt werden. Die Besonderheit: FlexPlus legt das Geld ausschließlich in kurzlaufende europäische Staatsanleihen mit hoher Bonität und geringer Ausfallwahrscheinlichkeit an. Einen Aktienanteil gibt es demzufolge nicht. Ein Verlustrisiko kann jedoch bei Staatsanleihen auch nicht gänzlich ausgeschlossen werden. Nichtsdestotrotz wird dieses leicht erhöhte Risiko durch eine angestrebte jährliche Rendite von 2,5% ausgeglichen.

Im Vergleich zu Tagesgeldkonten, auf welche Banken Zinsen zahlen, kann mit FlexPlus also einfach und bequem in Staatsanleihen investiert werden, die ebenfalls jährliche Zinsen (bei Anleihen spricht man von Kupons) zahlen, die häufig über den Zinssätzen von Tagesgeldkonten liegen. Zusätzlich besteht mit FlexPlus jederzeit die Möglichkeit damit kostenlos zu bezahlen, was bei Tagesgeldkonten nicht möglich ist. Auch gibt es keine Mindestanlagesumme oder Mindestlaufzeit, was die Bequemlichkeit zusätzlich erhöht.

In welche Länder legt FlexPlus das Geld an?

Damit das Portfolio FlexPlus kein Wechselkursrisiko besitzt, wird ausschließlich in europäische Staatsanleihen investiert. Um auch hier eine breite Streuung zu ermöglichen, wird nicht nur in ein einzelnes Land angelegt, sondern in 10 Länder. Wie in der nachfolgenden Tabelle ersichtlich wird, nehmen Italien, Frankreich und Deutschland die drei größten Positionen ein.

| Land | FlexPlus |

| Italien | 32% |

| Frankreich | 22% |

| Deutschland | 24% |

| Spanien | 14% |

| Belgien | 1% |

| Niederlande | 3% |

| Österreich | 1% |

| Portugal | 1% |

| Irland | 1% |

| Finnland | 1% |

Welche Vorteile bietet mir FlexPlus?

FlexPlus ist kein Tagesgeldkonto, erzielt aber durch die Geldanlage in risikoarme Staatsanleihen eine Rendite am Kapitalmarkt, die in der Tendenz höher ist und gleichzeitig über eine direkte Bezahlmöglichkeit verfügt.

Die wichtigsten Vorteile im Überblick:

- Die Geldanlage in europäische Staatsanleihen ist vergleichsweise risikoarm

- Staatsanleihen zahlen aktuell eine jährliche Rendite, die zumeist über den Zinssätzen auf Tagesgeldkonten liegen

- Geld wird am Kapitalmarkt direkt angelegt, während Banken immer noch etwas mitverdienen möchten

- Mit Staatsanleihen kann weltweit risikoarm und kostenlos bezahlt werden

Und welche Nachteile habe ich?

Dadurch, dass FlexPlus das Geld nicht auf Banken parkt, sondern aktiv am Kapitalmarkt anlegt, besteht ein Verlustrisiko. Auch wenn Staatsanleihen als besonders risikoarm gelten, kann das Risiko zwar minimiert, aber nicht gänzlich ausgeschlossen werden.

UnitPlus sagt bye, bye Tagesgeld und hallo FlexPlus

Mit dem neuen Portfolio FlexPlus kann vergleichsweise risikoarm ungenutztes Geld angelegt werden. Darüber hinaus hat man jederzeit die Möglichkeit, direkt mit dem Portfolio kostenlos, offline sowie online zu bezahlen. Nutzer*innen ist es auch möglich, das Portfolio in der App jederzeit kostenlos zu wechseln. Damit perspektivisch eine noch effektivere Geldanlage angeboten werden kann, wird die Möglichkeit, in mehrere Portfoliostrategien gleichzeitig zu investieren, über die nächsten Monate ebenfalls ermöglicht.

Risikohinweis:

Dieser Artikel ist nicht als Anlageempfehlung zu verstehen. Auch wird nicht zum Kauf oder Verkauf von Finanzinstrumenten geraten. Mit der Kapitalmarktanlage sind Risiken verbunden, die zu einem Totalverlust führen können. Eine historische Ertragsentwicklung stellt keinen verlässlichen Indikator für die zukünftige Wertentwicklung dar.