Am Mittwoch, dem 14. August, hatten wir das Vergnügen, ein Webinar mit Tom Griffiths, einem Portfoliomanager bei Goldman Sachs Asset Management (GSAM), zu veranstalten. Für diejenigen, die nicht live dabei sein konnten, fasst dieser Blog-Beitrag das Wesentliche der Diskussion zusammen und hebt die wichtigsten Erkenntnisse hervor.

Inhaltsverzeichnis

CEO-Einblicke: Wofür wir bei UnitPlus Business stehen

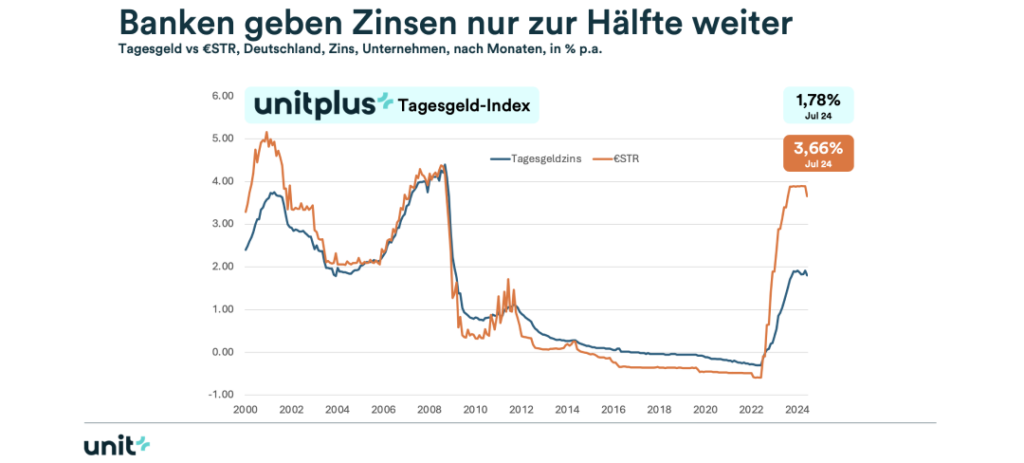

UnitPlus Business konzentriert sich auf die Herausforderungen, die sich aus der schleppenden Weitergabe von Zinserhöhungen durch Banken an ihre Einleger:innen in Deutschland ergeben. Obwohl die Europäische Zentralbank (EZB) die Zinssätze in den vergangenen Jahren erhöht hat, geben die Banken oft nur einen Bruchteil dieser Erhöhungen weiter, so dass die Einlagenzinsen niedrig bleiben (1,78 % ab Juli 2024). Dies steht in starkem Gegensatz zu Geldmarktfonds, deren Renditen sich stärker an den EZB-Zinsen orientieren (UnitPlus Business erzielte im Juli 24 eine annualisierte Rendite von 3,67 %).

Die nachstehende Grafik verdeutlicht die Kluft zwischen dem durchschnittlichen Tagesgeldsatz, der deutschen Unternehmen angeboten wird (dargestellt durch einen von UnitPlus in Zusammenarbeit mit Barkow Consulting entwickelten Index – mehr dazu hier), und den potenziellen Zinserträgen, die durch eine Anlage bei UnitPlus Business erzielt werden können.

Diese Diskrepanz stellt für Unternehmen und Privatpersonen, die wettbewerbsfähige Renditen anstreben, ein großes Problem dar. Um dieses Problem zu lösen, hat UnitPlus Business ein innovatives Produkt entwickelt, das es KMU ermöglicht, in Geldmarktfonds zu investieren und dadurch höhere Renditen zu erzielen. Dies ermöglicht es Unternehmen, ihre Finanzstrategien zu optimieren und sicherzustellen, dass sie wirtschaftliche Unwägbarkeiten mit verbesserter Liquidität und Rentabilität bewältigen können.

Kurzer Hintergrund zum Thema Geldmarkt

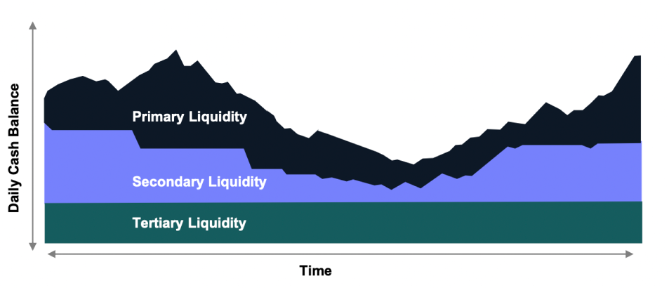

Die Liquidität lässt sich je nach Anlagehorizont grob in drei Kategorien einteilen:

1. Primär: Diese Kategorie umfasst Bankeinlagen und Geldmarktfonds mit einem Anlagehorizont von 0 bis 12 Monaten. Geldmarktfonds sind regulierte Investmentfonds, die in hochwertige, kurzfristige Schuldtitel investieren. Sie bieten die Möglichkeit, eine Rendite zu erzielen und gleichzeitig den Zugang zu den zugrunde liegenden Vermögenswerten zu behalten, was sie zu einer attraktiven Option für kurzfristigen Liquiditätsbedarf macht.

2. Sekundär: Diese Kategorie besteht aus Anlagen mit kurzer Laufzeit und einem Anlagehorizont von 12 Monaten oder länger. Diese Anlagen bieten ein ausgewogenes Verhältnis zwischen Liquidität und Ertragspotenzial und eignen sich für Anleger mit einem etwas längeren Zeithorizont.

3. Tertiär: Zu dieser Kategorie gehören breit angelegte festverzinsliche Anlagen mit einem unbestimmten Anlagehorizont. Diese Anlagen sind auf ein langfristiges Wachstum ausgerichtet und verfügen möglicherweise über weniger Liquidität, so dass sie sich für Anleger mit einer längerfristigen Perspektive eignen.

Zielsetzung von Geldmarktfonds

1. Erhaltung des Kapitals (Stabilität)

2. Aufrechterhaltung der täglichen Liquidität

3. Attraktive Renditen bieten

Im Hinblick auf diese Ziele würde ein typischer Geldmarktfonds in Instrumente mit einer Laufzeit von bis zu einem Jahr investieren, wobei ein erheblicher Anteil im Bereich von ein bis drei Monaten liegt. Die Allokation ist in der Regel wie folgt:

o Tagesgeldeinlagen: Etwa 40 % der verwalteten Vermögenswerte (AUM) werden in der Regel in Tagesgeldern angelegt.

o Bankeinlagen: Geldmarktfonds können zwar in Bankeinlagen investieren, sind aber auf maximal 5 % des verwalteten Vermögens bei einer einzelnen Bank beschränkt. Diese Beschränkung unterstreicht die Bedeutung einer Diversifizierung der Anlagen zur Verringerung des Konzentrationsrisikos.

o Längerfristige Vermögenswerte: Die verbleibenden 60 % der AUM werden in der Regel in vergleichsweise längerfristige Anlagen investiert. Dazu gehören:

· Staatsanleihen von Ländern

· Kredite an Unternehmen

· Investitionen in erstklassige oder systemisch wichtige Banken

Gründe für die Investition in Geldmarktfonds im Vergleich zu Bankeinlagen

1. Getrennte Vermögenswerte: Einlagen bei Banken sind in der Regel ungesicherte Verbindlichkeiten, die in einem Insolvenzfall nur mit der deutschen Einlagensicherung bis 100.000€ abgesichert sind. Bei Geldmarktfonds hingegen wird ein Depotkonto speziell für einen Fonds eröffnet und die Vermögenswerte werden unabhängig von Vermögensverwalter:innen gehalten. Dies bietet weitaus mehr Schutz, als wenn Sie Ihr Geld auf einem einzigen Bankkonto parken.

2. Diversifizierung: Geldmarktfonds investieren in viele verschiedene Arten von Wertpapieren (mehr als 100), was wesentlich sicherer ist, als wenn man 100 % seiner Mittel bei einer einzigen Bank anlegt.

3. Liquidität: Geldmarktfonds sorgen für tägliche Liquidität, indem sie einen großen Teil ihrer AUM in liquide Wertpapiere investieren. Außerdem gibt es keine Beschränkungen in Bezug auf Mindestrücknahmebeträge, Sperrfristen oder Vertragsstrafen.

– So werden z. B. 40 % des gesamten AUM in der Regel in Tagesgeldern angelegt (weit über dem aufsichtsrechtlichen Minimum von 10 %).

Ein Blick in die wirtschaftliche Glaskugel

Widerstandsfähigkeit der Weltwirtschaft

Trotz anfänglicher Prognosen über einen Abschwung hat die Weltwirtschaft eine bemerkenswerte Widerstandsfähigkeit bewiesen. Indikatoren wie robuste Arbeitsmärkte und stabiles Wachstum, insbesondere in der Eurozone, haben die Erwartungen übertroffen. Trotz des unerwartet starken Wachstums in der Eurozone bestehen jedoch weiterhin Bedenken hinsichtlich einer möglichen Rezession in der Eurozone.

Wie entwickeln sich Zinsen?

Die Zukunft der Zinssätze wird derzeit von den Markterwartungen in Bezug auf Zinssenkungen auf den kommenden Sitzungen bestimmt, die von mehreren entscheidenden Faktoren beeinflusst werden:

o Inflationsraten: Sowohl in der Eurozone als auch im Vereinigten Königreich liegen die Dienstleistungs Inflationsraten über den Zielvorgaben. Diese Diskrepanz könnte die geldpolitischen Entscheidungen in diesen Regionen erheblich beeinflussen.

o Lohnwachstum in der Eurozone: Bei einem Lohnwachstum von 4,7 % in der Eurozone nehmen die politischen Entscheidungsträger eine vorsichtige Haltung ein und bleiben auf der Hut vor einem möglichen Inflationsdruck.

o Wirtschaftliche Ungewissheit in den USA: Anzeichen für eine Abschwächung des Arbeitsmarktes in den USA geben ebenfalls Anlass zur Sorge. Sollte sich die Federal Reserve zu Zinssenkungen entschließen, ist es wahrscheinlich, dass auch die EZB ihre Politik entsprechend anpasst, um auf Veränderungen in der US-Wirtschaft zu reagieren.

Diese Elemente zusammengenommen deuten auf ein komplexes Umfeld für künftige Zinssätze hin, in dem die Zentralbanken Inflationsziele und wirtschaftliche Bedingungen sorgfältig steuern müssen.

Was können wir von Blue-Chip-Unternehmen lernen und was ist zu vermeiden?

Blue-Chip-Unternehmen legen Wert auf Kapitalerhalt, indem sie sich nicht zu sehr auf ein einziges Institut verlassen. Die Insolvenz der Silicon Valley Bank im Frühling 2023 und die Übernahme der Credit Suisse verdeutlichen die Risiken einer Konzentration von Firmenkapital auf eine einzige Bank. Diese Ereignisse unterstreichen, wie wichtig die Diversifizierung für den Kapitalschutz ist.

Investor:innen und kleine Unternehmen können von den Praktiken der Blue Chips lernen, um ihr Vermögen besser gegen finanzielle Instabilität zu schützen.

Wer die wirtschaftliche Dynamik und die Anlagestrategien versteht, kann die Komplexität der aktuellen globalen Finanzlandschaft besser bewältigen.

Hinweis

Die hier bereitgestellten Informationen sind nicht als Anlageberatung gedacht. Die von Tom geäußerten Ansichten sind ausschließlich seine eigenen und spiegeln nicht die Meinungen oder Positionen von GSAM wider. Anleger:innen sollten ihre eigenen Nachforschungen anstellen und einen Finanzberater konsultieren, bevor sie eine Anlageentscheidung treffen.