Jedes erfolgreiche Unternehmen wird früher oder später zwangsläufig vor einer entscheidenden Frage stehen: Was machen wir mit unserem flüssigem Kapital? Unabhängig davon, ob dieses Kapital aus operativen Einnahmen oder anderen Erlösquellen stammt, sollten kleine und mittlere Unternehmen (KMU) von Zeit zu Zeit ihre aktuelle Strategie überdenken und verschiedene Optionen und neue Möglichkeiten abwägen. Schließlich sollte dieses hart verdiente Geld nicht unüberlegt investiert werden, insbesondere da es einen erheblichen positiven Einfluss auf den finanziellen Erfolg des Unternehmens haben kann. Dieses Potenzial ist einer der Gründe, warum Unternehmen eine so große Vielfalt an Möglichkeiten offensteht und warum es manchmal eine Herausforderung sein kann, sich im Angebotsdschungel zurechtzufinden und die passende Option auszuwählen.

Bevor das überschüssige Kapital investiert wird, müssen Unternehmen zunächst feststellen, wie viel ihrer Liquidität tatsächlich überschüssig ist und wann dieses Kapital möglicherweise wieder benötigt wird. Der Zeitraum, über den das Geld investiert wird, und die Frage, ob es weiterhin zugänglich sein muss, können einen starken Einfluss auf die Entscheidung haben, welche Investition verfolgt wird und welche Rendite diese einbringt. Heutzutage gibt es zahlreiche Softwarelösungen, die Prognosen und bestimmte Geschäftsszenarien erstellen, um diese Fragen der benötigten Liquidität genauer zu beantworten. Dennoch wird es letztendlich fast immer auf die Tendenzen und Preferenzen des Unternehmens in dieser Angelegenheit hinauslaufen. Sobald die Entscheidung getroffen ist, wie viel Kapital investiert werden soll, stellt sich die nächste Frage: Wohin soll diese Investition fließen? Hier sind vier der gängigen Optionen, die kleinen und mittleren Unternehmen zur Verfügung stehen.

Inhaltsverzeichnis

Tagesgeldkonto

Dies ist eine der häufigsten Optionen unter KMUs um Liquidität zu parken, da es relativ einfach und als ziemlich sicher angesehen wird. Überschüssiges Geld, das dem Unternehmen zur Verfügung steht, wird auf das Tagesgeldkonto überwiesen und sichert regelmäßige Zinszahlungen, während das Kapital liquide und zugänglich bleibt. Die Rendite dieser Konten variiert jedoch stark, abhängig von bestimmten Angeboten verschiedener Banken. Allerdings sollte man sich jedoch nicht von diesen Angeboten täuschen lassen, denn die hohen Zinssätze, mit denen Banken werben, gelten oft nur für wenige Monate, bevor sie auf einen niedrigen Basiszinssatz fallen. Mit dem UnitPlus-Tagesgeldindex für Unternehmen, den wir kürzlich in Zusammenarbeit mit Barkow Consulting veröffentlicht haben, stellte sich heraus, dass der durchschnittliche Zinssatz für Tagesgelder für Unternehmen nur 1,78 % p.a. beträgt. Angesichts der aktuellen Euro Short-Term Rate* von 3,415 % bedeutet dies, dass Banken nur etwa 50 % von dem, was sie von der EZB erhalten, an den Kunden weitergeben. Dies erscheint uns nicht besonders fair, weswegen man bei UnitPlus Business vollständig am kurzfristigem Euro-Zinssatz partizipiert.

Blickt man auf die Sicherheit des Gelds, was mindestens genauso wichtig ist wie die Rendite, so handelt es sich bei Bankeinlagen um ungesicherte Verbindlichkeiten, was bedeutet, dass die gesetzliche Einlagensicherung nur bis zu 100.000€ schützt. Dies würde bedeuten, dass jede Einlage über diesem Limit, beispielsweise im Falle einer Bankeninsolvenz, verloren gehen könnte.

*Info: Der Euro Short-Term Rate (auch bekannt als €STR) ist ein Referenzzinssatz, der von der EZB veröffentlicht wird. Er spiegelt die Kosten wider, zu denen Banken sich kurzfristig, über Nacht, untereinander am Interbankenmarkt Geld leihen. Der €STR ist ein wichtiger Indikator für die kurzfristigen Finanzierungskosten im Euro-Raum und wird täglich auf Basis tatsächlicher Transaktionen zwischen Banken berechnet.

Festgeldkonto

Falls ein Unternehmen bereits mit hoher Sicherheit weiß, dass es einen bestimmten Betrag für eine Weile nicht benötigt, besteht auch die Möglichkeit, das Geld für einen vordefinierten Zeitraum auf ein Festgeldkonto einzuzahlen. Das bedeutet, dass das Geld während dieses Zeitraums nicht zugänglich ist, jedoch auch höhere Zinsen im Vergleich zu Tagesgeldkonten einbringt. Einerseits bietet ein fester Zinssatz vorhersehbare Renditen und geringes Risiko für das Unternehmen, was es zu einer guten Wahl zur Kapitalerhaltung macht. Andererseits kann die Unflexibilität der Mittel und potenzielle Kosten bei vorzeitigen Auszahlen, das Unternehmenswachstum einschränken. Abgesehen davon schützt die gesetzliche Einlagensicherung, wie auch bei Tagesgeldkonten, das Geld bis zu einem Betrag von 100.000€.

Tipp: UnitPlus Business bietet KMUs die Flexibilität eines Tagesgeldkontos, während es einen attraktiven Zinssatz von 3,56 % p.a.* auszahlt und somit eine attraktive Alternative zu Tages- oder Festgeldkonten darstellt. Mit UnitPlus Business erhalten Sie Zugang zu einem Geldmarktfonds von Goldman Sachs Asset Management, der normalerweise nur großen institutionellen Investoren vorbehalten ist. Die Investition in diesen Fonds sichert eine Rendite, die an den EZB-Zinssatz gekoppelt ist, dazu vollständigen Schutz des Investments ohne Begrenzung, volle Flexibilität und keine Mindest- oder Höchstbeträge. Weitere Informationen zum Produkt finden Sie hier.

Tages- und Festgeldkonten im Vergleich zu UnitPlus Business

Tages- und Fesgeld

UnitPlus Business

Basis-Zinssatz von ca. 1,0% p.a., teilweise zeitlich begrenzte, höhere Neukunden-Angebote Zinsgutschrift i.d.R. monatlich oder vierteljährlich

3,56% Kapitalertrag p.a. vor Kosten, passt sich automatisch an das Zinsumfeld an Zur optimalen Nutzung des Zinseszinseffekt an Werktagen täglich

Gesetzliche Einlagensicherung bis 100.000€. Bankeninsolvenzen treten regelmäßig auf.

In jeglicher Höhe als Sondervermögen geschützt.

Zinsgarantie oft nur wenige Monate, danach niedriger Basis-Zinssatz

Unbegrenzte Laufzeit

Häufig Limits von z.B. 250.000€

In jeglicher Höhe als Sondervermögen geschützt.

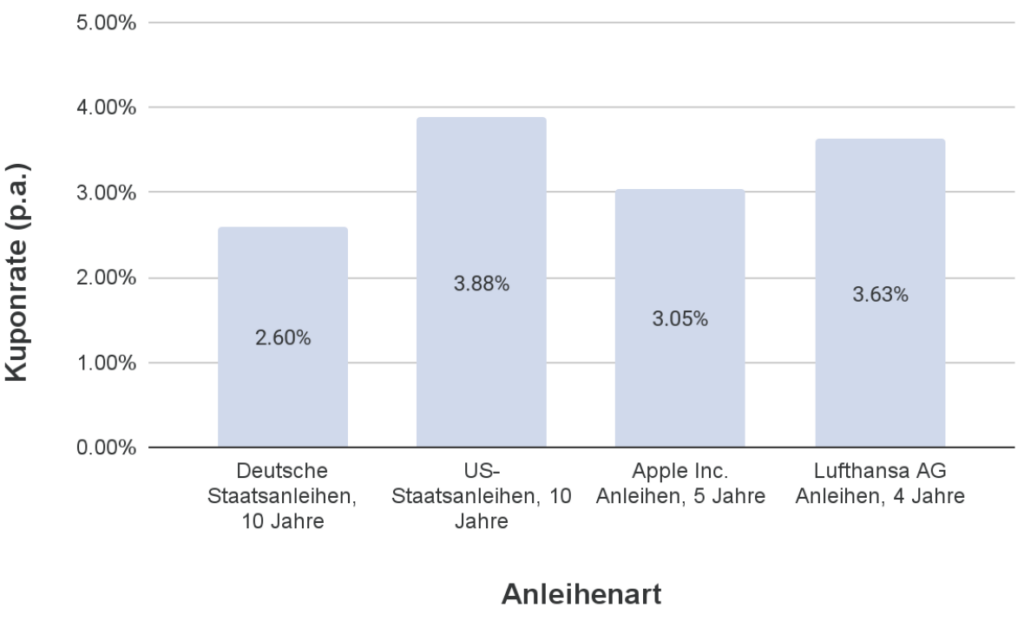

Anleihen

Anleihen sind eine weitere Investitionsoption für Unternehmen, die überschüssiges Kapital verwalten möchten. Wenn ein Unternehmen in Anleihen investiert, leiht es im Wesentlichen dem Anleihenemittenten Geld, welcher entweder eine Regierung oder ein anderes Unternehmen sein kann. Im Gegenzug erhält der Anleihenkäufer regelmäßige Zinszahlungen, sogenannte Kuponzahlungen, über die Laufzeit der Anleihe, bis bei Fälligkeit das ursprüngliche Investment zurückgezahlt wird. Das Risiko- und Ertragsverhältnis hängt davon ab, wem das Geld geliehen wird, wie wahrscheinlich es ist, dass der Schuldner das Geld bei Fälligkeit zurückzahlt, und wie lange der Schuldner das Geld behält. Grundsätzlich gilt: Je geringer die Bonität und damit die Wahrscheinlichkeit, das Geld zurückzubekommen, desto höher die erzielte Rendite. Wenn das investierte Geld jedoch schnell benötigt wird, ist es auch möglich, die Anleihe zu verkaufen. Der Verkaufserlös hängt allerdings vom aktuellen Wert der Anleihe ab, welcher Schwankungen unterliegt. Beim Verkauf kann es also sein, dass man einen Gewinn erzielt, aber auch einen Verlust erleidet. Zudem kann die Eröffnung eines Wertpapierdepots für KMUs eine Herausforderung darstellen und unnötige Komplexität mit sich bringen. UnitPlus Business wird diese Komplexität reduzieren und weitere Anleiheprodukte hinzufügen, sodass das Geld optimal investiert ist. Nachfolgend einige Beispiele für die von Regierungen und Unternehmen emittierte Anleihen und deren jeweilige Kuponsätze.

Quelle: Bloomberg, Börse Frankfurt, Lufthansa AG, vom 26.09.24

Aktien und Fonds

Überschüssiges Kapital kann auch direkt in ein Unternehmen investiert werden, indem man Aktien erwirbt. Durch den Kauf von Unternehmensanteilen ist es möglich, dass die Aktien im Wert steigen, und der Aktionär durch Kapitalgewinne oder Dividenden profitiert. Dies kann sehr ertragreich sein, jedoch kann die Rendite kann auch negativ sein, wenn die Aktie schlecht abschneidet, was logischerweise bedeutet, dass die Investition an Wert verliert. Um dieses Risiko zu minimieren, ist eine gängige Strategie die in Fonds zu investieren, welche mehrere verschiedene Unternehmen im Portfolio halten. Wenn in einen Fonds eingezahlt wird, wird das Geld im Wesentlichen automatisch auf Aktien verschiedener Unternehmen verteilt, was das Risiko diversifiziert und somit minimiert. Einige Fonds beinhalten sogar andere Anlageklassen wie Anleihen, Immobilien oder Rohstoffe, je nach Strategie des Fonds, um noh breiter zu diversifizieren. Fonds haben außerdem den Vorteil, dass der Investor nicht ständig einzelne Aktien überwachen, bewerten und über den Kauf und Verkauf entscheiden muss, was das Unternehmen von seinen Kernkompetenzen ablenken könnte. In der Regel investieren große Unternehmen nur einen kleinen Teil ihrer Liquidität in Aktien, da damit ein höheres Risiko verbunden ist. Dennoch kann es für Diversifikationselemente und langfristige Gewinne erhebliche Vorteile bieten.

Info: UnitPlus Business investiert in einen aktiv verwalteten Geldmarktfonds von Goldman Sachs, den Goldman Sachs Euro Liquid Reserves Fund, der hauptsächlich aus staatlichen und nichtstaatlichen Geldmarktinstrumenten mit hoher Bonität (Investment Grade) besteht. Dieser Fonds hat ein Volumen von über 20 Milliarden Euro und ist daher aufgrund seiner Größe und langen Existenz ideal für UnitPlus Business geeignet. Es ist erwähnenswert, dass der Geldmarktfonds seit seiner Auflegung im Jahr 1999 alle wirtschaftlichen und finanziellen Krisen ohne Einschränkungen überstanden hat.

Wie wir sehen, haben KMUs eine breite Palette an Investitionsmöglichkeiten zur Verwaltung überschüssiger Liquidität an Auswahl, jede mit ihrem eigenen Gleichgewicht aus Risiko und Ertrag. Die primäre Überlegung für jedes Unternehmen sollte sein, die eigene Finanzlage zu verstehen, festzustellen, wie viel Kapital beiseitegelegt werden kann, wie schnell die Mittel benötigt werden könnten und die allgemeine Risikotoleranz des Unternehmens. Dieses Verständnis wird die Investitionsstrategie prägen, sei es der Fokus auf konservativere Optionen wie Tages- oder Festgeldkonten, die Sicherheit und Vorhersehbarkeit bieten, oder riskantere Investitionen wie Aktien und Fonds. Durch eine sorgfältige Balance von Risiko und Ertrag können KMUs das Beste aus ihrem Kapital herausholen, die finanzielle Stabilität sichern und gleichzeitig Wachstum anstreben.

*Stand August 2024, vor Kosten von 0,25 %–0,4 %