Wirtschaftsausblick für 2026: Deutschland, Europa und die Welt

Europa 2026: Stabiles Wachstum mit neuem Schwerpunkt auf Deutschland

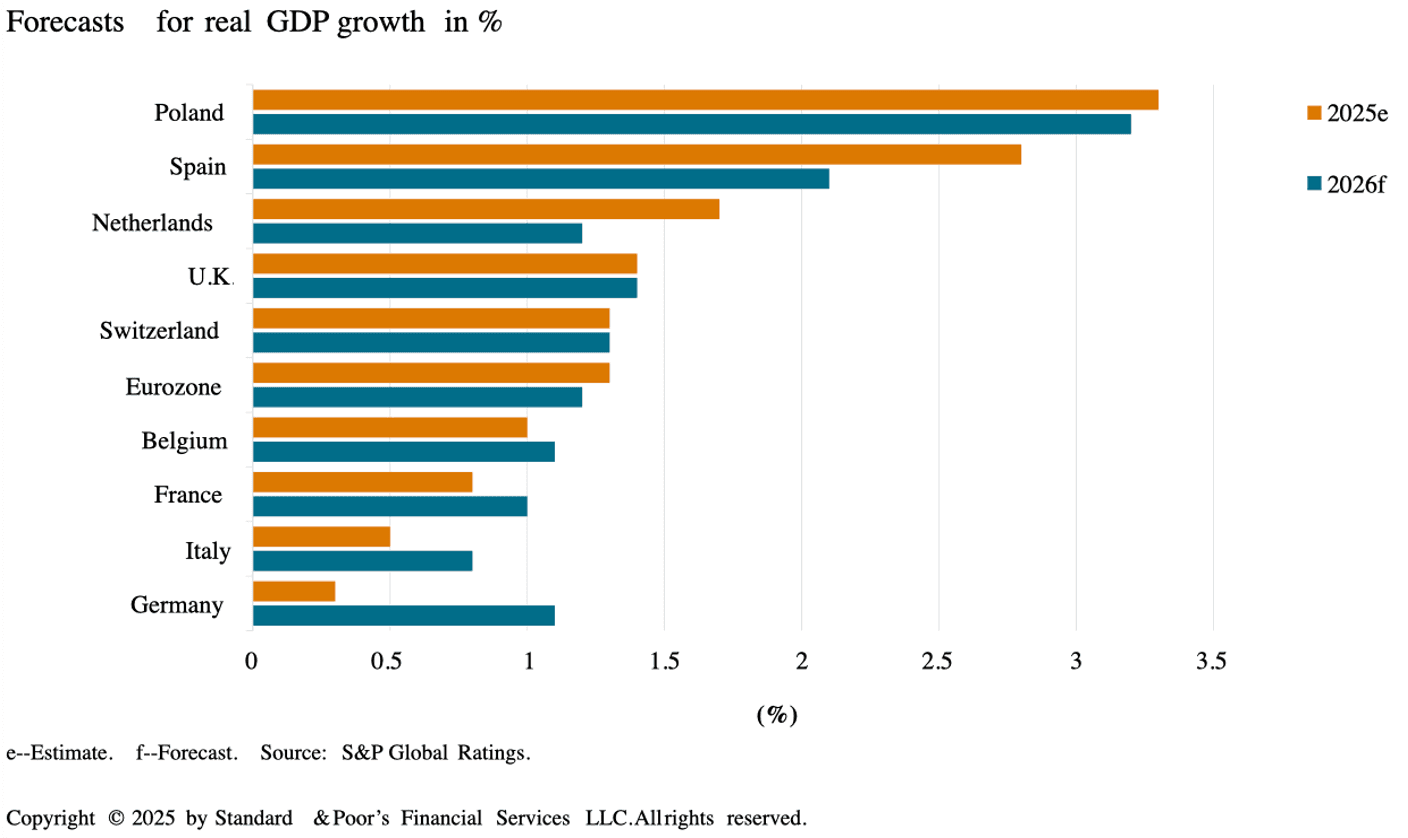

Die europäische Wirtschaft dürfte im Jahr 2026 insgesamt stabil wachsen, auch wenn sich die Wachstumsschwerpunkte regional unterschiedlich entwickeln. In vielen Volkswirtschaften bewegt sich das BIP-Wachstumstempo in etwa auf dem Niveau im Jahr 2025, gleichzeitig treten die Unterschiede zwischen einzelnen Ländern deutlicher hervor.

Besonders im Fokus steht Deutschland: Nach mehreren Jahren der Stagnation dürfte die größte Volkswirtschaft Europas wieder an Dynamik gewinnen, gestützt durch ein neues fiskalisches Maßnahmenpaket der Bundesregierung. In Spanien hingegen, das in den vergangenen Jahren ein wichtiger Wachstumstreiber in Europa war, ist mit einer spürbaren Abschwächung zu rechnen. Insgesamt erwartet S&P Global für die Eurozone ein Wirtschaftswachstum von rund 1,2% im Jahr 2026.

Auf der Nachfrageseite prognostiziert S&P Global für 2026 ein ähnliches Wachstum der Konsumausgaben wie im Vorjahr (1,4% nach 1,3% in der Eurozone). Der Arbeitsmarkt wird dabei voraussichtlich weniger unterstützend wirken, und auch das Reallohnwachstum dürfte sich verlangsamen. Mit durchschnittlich rund 1% bleibt es jedoch weiterhin positiv.

Gleichzeitig könnten die Sparquoten sinken, da sich das Verbrauchervertrauen weiter normalisiert und die Zinsen zurückgehen. Private Investitionen dürften positiv zum Wachstum beitragen – unterstützt durch niedrigere geldpolitische Leitzinsen, den anhaltenden globalen Boom bei KI-Infrastruktur sowie durch Folgeeffekte höherer öffentlicher Ausgaben für Infrastruktur und Verteidigung. Diese Faktoren sollten helfen, die negativen Effekte von Handelsvolatilität und geopolitischer Unsicherheit zumindest teilweise abzufedern.

Deutschlands Fiskalpolitik prägt das europäische Wirtschaftswachstum

Der erwartete konjunkturelle Aufschwung in Deutschland ist vor allem auf die expansive Fiskalpolitik der Bundesregierung zurückzuführen. Mit einem umfassenden Programm zur Stärkung von Wachstum und Wettbewerbsfähigkeit sowie zur Modernisierung der wirtschaftlichen Rahmenbedingungen wurde das größte fiskalische Maßnahmenpaket seit der Wiedervereinigung vor rund 35 Jahren beschlossen – ein bemerkenswerter Schritt angesichts der im Grundgesetz verankerten Schuldenbremse.

Auslöser für diesen Kurswechsel sind unter anderem zunehmende geopolitische Spannungen, der wachsende Druck der USA zur Erfüllung der NATO-Verteidigungsausgaben sowie der verschärfte globale Wettbewerb, der das traditionelle deutsche Wachstumsmodell zunehmend unter Druck setzt.

Geplant sind staatliche Ausgaben von mehr als 1,1 Billionen Euro über zwölf Jahre, was rund 25% des deutschen BIP beziehungsweise mehr als 6% des EU-BIP (Stand 2025) entspricht. Die Mittel fließen insbesondere in Verkehrs- und Digitalinfrastruktur, den Ausbau der Verteidigung sowie in die grüne Transformation. Allein für klima- und energiebezogene Maßnahmen sind rund 100 Milliarden Euro vorgesehen, mit dem Ziel, Energiekosten zu senken und Elektromobilität zu fördern.

Ergänzend dazu sind steuerliche Entlastungen geplant. Die Körperschaftsteuer soll ab 2028 schrittweise gesenkt werden, zudem sollen Unternehmensinvestitionen schneller abgeschrieben werden können. Zusätzlich sind Entlastungen bei der Mehrwertsteuer sowie bei der Stromsteuer vorgesehen.

Auch der Arbeitsmarkt steht im Fokus. Vorgesehen sind unter anderem steuerfreie Überstunden, steuerliche Anreize für weiterarbeitende Rentnerinnen und Rentner sowie für Teilzeitkräfte sowie eine Anhebung des Mindestlohns. Parallel dazu sollen Bürokratie abgebaut und Deregulierungsmaßnahmen vorangetrieben werden – etwa durch vereinfachte Vergabeverfahren und die Ablösung des deutschen Lieferkettengesetzes durch eine weniger belastende EU-Regelung. Insbesondere schnellere Planungs- und Genehmigungsverfahren gelten als entscheidend, um Infrastrukturinvestitionen tatsächlich zu beschleunigen.

Zeitverzögerte Effekte und regionale Spillover

Obwohl das Maßnahmenpaket bereits im Jahr 2025 beschlossen wurde, rechnet S&P Global erst ab 2026 mit einer spürbaren Wachstumswirkung, die sich in den Jahren 2027 und 2028 weiter verstärken dürfte. Im Basisszenario erhöht das Programm das reale deutsche BIP im Jahr 2026 um etwa 0,5% – ein signifikanter Impuls, da das potenzielle Wachstum Deutschlands auf jährlich 0,5% bis 0,8% geschätzt wird. Für die Eurozone insgesamt könnte sich das Wachstum in den kommenden drei Jahren um rund 0,2% erhöhen.

Darüber hinaus werden positive Spillover-Effekte erwartet, insbesondere für Länder in Zentral- und Osteuropa, die eng in deutsche Lieferketten eingebunden sind, darunter Österreich, Tschechien, Ungarn, Polen, Slowenien und die Slowakei. Auch größere Volkswirtschaften wie Frankreich, Italien, Spanien und das Vereinigte Königreich dürften profitieren – wenn auch in geringerem Umfang gemessen an der Größe ihrer Binnenmärkte.

Gleichzeitig bleibt die Unsicherheit hoch. Die tatsächliche Wirkung hängt von zahlreichen Annahmen ab, unter anderem vom Zeitpunkt und der Zusammensetzung der öffentlichen Ausgaben, der Absorptionsrate, Multiplikator- und Preiseffekte sowie vom Importanteil – insbesondere bei Verteidigungsausgaben.

Geldpolitik: Begrenzter Spielraum für weitere Zinssenkungen

Die Inflation hat sich in Europa im Laufe des Jahres 2025 spürbar abgeschwächt. Gründe dafür sind gesunkene Energiepreise, eine stärkere Währung sowie eine Entspannung an den Arbeitsmärkten, gemessen am Verhältnis von offenen Stellen zu Arbeitslosigkeit. Seit Jahresbeginn ist die Inflation im Euroraum um 0,3 Prozentpunkte zurückgegangen, wobei rund zwei Drittel dieses Rückgangs auf die Kerninflation entfallen.

Der Spielraum für eine weitere schnelle Disinflation gilt jedoch als begrenzt. Entsprechend wird nur wenig Raum für zusätzliche Zinssenkungen in Europa erwartet. Auch nationale Maßnahmen wie die jüngste Senkung der Mehrwertsteuer auf Restaurantleistungen in Deutschland dürften kaum Einfluss auf die Inflation im Jahr 2026 haben, da sie voraussichtlich nicht vollständig an die Verbraucher weitergegeben werden.

Konsum stützt das Wachstum – ohne neue Dynamik

Der private Konsum dürfte das Wachstum in der Eurozone auch im Jahr 2026 stützen, jedoch nichtbeschleunigen. S&P Global rechnet mit einem Anstieg der Konsumausgaben um 1,4%, ähnlich wie im laufenden Jahr. Zwar hat sich der Arbeitsmarkt in vielen Ländern leicht abgeschwächt, ein deutlicher weiterer Anstieg der Arbeitslosigkeit wird jedoch nicht erwartet. Ein wesentlicher Grund dafür ist der demografische Wandel: Die Erwerbsbevölkerung in Europa altert, und abgesehen von Zuwanderung wächst das Arbeitskräfteangebot kaum noch. Eine sich belebende wirtschaftliche Aktivität dürfte zudem die Nachfrage nach Arbeitskräften stabilisieren.

Gleichzeitig flacht das Lohnwachstum im kommenden Jahr ab. In Kombination mit einer langsameren Disinflation führt dies zu einem geringeren Zuwachs der realen Kaufkraft. Dieser Trend ist bereits sichtbar: Das reale verfügbare Einkommen in der Eurozone wuchs Mitte 2025 nur noch um 1,5%, nach 3,1% im Jahr 2024. Dennoch dürfte der Konsum nicht stark einbrechen, da Haushalte voraussichtlich einen geringeren Teil ihres Einkommens sparen. Sinkende Zinsen verringern den Sparanreiz, und das Verbrauchervertrauen dürfte sich weiter erholen, da frühere Belastungsfaktoren wie die COVID-19-Pandemie, der Inflationsschock und politische Unsicherheiten zunehmend an Bedeutung verlieren.

Digitale Transformation und KI als struktureller Wachstumstreiber

Ein zentraler langfristiger Wachstumstreiber bleibt die digitale Transformation. Seit der Pandemie hat der europäische Informations- und Kommunikationssektor (IKT) rund 1,8 Millionen neue Arbeitsplätze geschaffen – mehr als jeder andere Sektor. Gleichzeitig gingen in der Industrie etwa 800.000 Arbeitsplätze verloren, vor allem aufgrund hoher Energiekosten und zunehmenden globalen Wettbewerbs.

Die Investitionen in IT-Ausrüstung sind stark gestiegen und lagen im Jahr 2025 bei über 100 Milliarden Euro in der Eurozone. Seit 2021 hat der IKT-Sektor jährlich rund 0,4 Prozentpunkte zum Wachstum der Bruttowertschöpfung beigetragen. Dass sich dieser Beitrag in der ersten Hälfte im Jahr 2025 leicht abgeschwächt hat, liegt vor allem daran, dass andere Sektoren wieder stärker wachsen.

S&P Global erwartet, dass die Investitionen in KI-Infrastruktur auch im Jahr 2026 kräftig zulegen werden. Während die USA den globalen Boom anführen, unterstützt auch die EU die digitale Transformation. Bis Ende 2024 wurden im Rahmen der Aufbau- und Resilienzfazilität von Next Generation EU (über die Europäischen Kommission) bereits 306 Milliarden Euro an die Mitgliedstaaten ausgezahlt – rund 2% des EU-BIP. Davon entfielen 64% auf Zuschüsse, und der Rest auf Kredite. Diese Mittel sollen sowohl die grüne als auch die digitale Transformation beschleunigen.

Bislang fallen die Produktivitätsgewinne aus Europas digitaler Transformation jedoch uneinheitlich aus. Während der europäische IKT-Sektor seit 2023 jährliche Wachstumsraten von rund 2% verzeichnet, haben sich diese Effekte noch nicht breit auf andere Wirtschaftsbereiche übertragen. Insgesamt ist die Produktivität in Europa im gleichen Zeitraum um durchschnittlich 0,3% pro Jahr zurückgegangen.

Außenhandel bleibt eine Quelle erhöhter Volatilität

Der Außenhandel dürfte im Jahr 2026 weiterhin von erhöhter Volatilität geprägt sein. Zwar verbesserte sich die Handelsbilanz der Eurozone mit den USA im September im Jahr 2025 überraschend deutlich, dieser Anstieg war jedoch größtenteils preisgetrieben und nicht das Ergebnis höherer Exportmengen. Gleichzeitig hat sich das Handelsdefizit mit China weiter ausgeweitet, da Europa seit Anfang 2025 in zentralen Industriebereichen wie Fahrzeugen, Pharmazeutika sowie Maschinen und Anlagen netto mehr importiert als exportiert.

Globaler Ausblick für 2026: Wachstum mit regionalen Unterschieden

Europa startet im Jahr 2026 mit stabilen binnenwirtschaftlichen Impulsen. Deutschlands expansive Fiskalpolitik und die damit verbundenen Spillover-Effekte, robuste Arbeitsmärkte in Westeuropa, moderat sinkende Inflationsraten sowie die zeitverzögerten Effekte einer lockeren Geldpolitik stützen das Wachstum. Gleichzeitig belasten stärkere Währungen und höhere US-Zölle den Außenhandel – der globale Kontext rückt damit stärker in den Fokus.

USA: Kein Abschwung, aber zunehmende Gegenwinde

Die US-Wirtschaft steuert im Jahr 2026 nach Einschätzung von S&P Global nicht auf eine Rezession zu. Vielmehr wird ein Wachstum nahe dem Potenzial erwartet, gestützt durch fiskalische Impulse wie Steuersenkungen für private Haushalte, höhere Rückerstattungen sowie steigende Bundesausgaben, insbesondere für Verteidigung und Grenzsicherung.

Dem stehen jedoch wachsende Gegenwinde gegenüber: erhöhte Unsicherheit, rückläufige Investitionen im verarbeitenden Gewerbe sowie steigende Kreditaufschläge für Unternehmen und sinkende Aktienbewertungen. Insgesamt bleibt das Wachstum stabil, ist aber anfälliger für externe Schocks.

China: Wachstum verlangsamt sich, Strukturwandel im Fokus

In China dürfte sich das Wachstum im Jahr 2026 gegenüber 2025 abschwächen. Externe Unsicherheiten und eine nachlassende Exportdynamik im Vorjahr prägen das Bild, auch wenn niedrigere US-Zölle und Chinas wachsender Anteil am Welthandel – insbesondere mit Schwellenländern – einen gewissen Puffer bieten.

Die Regierung plant, konsumorientierte Stimulusmaßnahmen auszuweiten, insbesondere durch subventionsgestützte Förderung des Dienstleistungskonsums. Dennoch dürften hohe Sparquoten und ein schwacher Arbeitsmarkt den privaten Konsum bremsen. Auf der Investitionsseite verlagert sich der staatliche Fokus weg von Sektoren mit Überkapazitäten zunehmend hin zu Infrastruktur und innovativen Zukunftsbranchen wie Künstlicher Intelligenz (KI), neuen Materialien, Luft- und Raumfahrt, sowie Quantentechnologie. Der Schwerpunkt liegt damit weniger auf kurzfristigem Wachstum als auf einer langfristigen strukturellen Transformation.

Indien: Hohes Wachstum mit leichtem Tempoverlust

Indien bleibt auch im Jahr 2026 die am schnellsten wachsende große Volkswirtschaft der Welt, wenngleich sich das Wachstumstempo leicht verlangsamt. Höhere US-Zölle und erhöhte Unsicherheit dämpfen den Außenhandel und private Investitionen. Diese Effekte werden jedoch durch starke Dienstleistungsexporte, robusten privaten Konsum sowie fiskal- und geldpolitische Maßnahmen teilweise ausgeglichen. Zu den fiskal- und geldpolitischen Maßnahmen zählt unter anderem die Senkungen der Waren- und Dienstleistungssteuer (Goods and Services Tax, GST), die die Kaufkraft der Haushalte stärken soll.

Entwicklungsländer: Robuster als große Schwellenländer

Interessanterweise dürften Entwicklungsländer im Jahr 2026 schneller wachsen als viele größere Schwellenländer. Ihrer stärkere Binnenmarktorientierung und geringere Integration in globale Lieferketten machen sie weniger anfällig für internationale Handelskonflikte und US-Zölle. In größeren Schwellenländern hingegen verlangsamt sich das reale BIP-Wachstum. Das liegt unter anderem daran, dass die zollbedingten Vorzieheffekte aus dem Jahr 2025 auslaufen, insbesondere im asiatisch-pazifischen Raum.

Schwächere Exportaussichten werden voraussichtlich teilweise durch positive Effekte auf die Binnennachfrage kompensiert. Dazu tragen moderat sinkende Inflationsraten sowie weitere geldpolitische Lockerungen der Zentralbanken bei, wenngleich Umfang und Wirkung je nach Land variieren.

KI: Wachstumstreiber und Risikofaktor zugleich

Die rasante Entwicklung im Bereich der Künstlichen Intelligenz bleibt ein zentraler Unsicherheitsfaktor für den globalen Ausblick im Jahr 2026 – mit Chancen und Risiken. Auf der positiven Seite könnten Investitionen in KI-Infrastruktur, Software, Ausrüstung sowie Forschung und Entwicklung die bisherigen Erwartungen übertreffen. Besonders der asiatisch-pazifische Raum hat das Potenzial, seine globale Rolle weiter auszubauen. Eine starke US-Nachfrage hat die Technologieexporte der Region bereits in den Jahren 2024 und 2025 gestützt, und diese Dynamik dürfte sich im Jahr 2026 fortsetzen. Auch die Investitionen in Rechenzentren dürften weiter zunehmen.

Auf der Risikoseite steht die Möglichkeit einer stärkeren Korrektur an den Aktienmärkten, die über verschiedene Kanäle hinweg die Nachfrage belasten könnte. Zwar sind große Technologieunternehmen heute überwiegend etabliert und profitabel, doch das Risiko einer stärkeren Marktkorrektur bleibt jedoch bestehen. Der Grund dazu ist, dass die wirtschaftlichen Rahmenbedingungen in vielen Regionen fragiler geworden sind und die Anfälligkeit für Rezessionen erhöht haben. Zudem ist der geld- und fiskalpolitische Spielraum zur Abfederung neuer Schocks inzwischen deutlich eingeschränkt.

US-Dollar: Moderate Abwertung mit starken Unterschieden

Der US-Dollar dürfte seinen Abschwächungstrend im Jahr 2026 fortsetzen, allerdings in moderatem Tempo. S&P Global rechnet mit einem Rückgang des breiten Dollar-Index um rund 2%, nachdem er im Jahr 2025 bereits um geschätzte 5% gefallen ist. Haupttreiber sind weniger günstige Zinsdifferenzen zugunsten der USA sowie anhaltende, wenn auch weiter schrumpfende außenwirtschaftliche Ungleichgewichte.

Während die meisten Währungen fortgeschrittener Volkswirtschaften gegenüber dem US-Dollar aufwerten dürften, ergibt sich bei den Währungen der Schwellenländer ein deutlich heterogeneres Bild – abhängig von den jeweiligen fundamentalen Rahmenbedingungen.

Shirel Feingold-Studnik

" width="18.358555075662473px"><path d="M 15.333 6.557 C 15.345 5.692 15.574 4.844 16.001 4.092 C 16.428 3.339 17.039 2.707 17.775 2.254 C 17.307 1.586 16.69 1.036 15.972 0.648 C 15.254 0.259 14.455 0.044 13.64 0.019 C 11.9 -0.164 10.213 1.06 9.326 1.06 C 8.422 1.06 7.057 0.037 5.587 0.067 C 4.636 0.098 3.709 0.374 2.897 0.87 C 2.084 1.365 1.414 2.062 0.952 2.894 C -1.052 6.363 0.442 11.463 2.362 14.267 C 3.323 15.641 4.445 17.175 5.914 17.12 C 7.351 17.061 7.888 16.204 9.623 16.204 C 11.342 16.204 11.846 17.12 13.344 17.086 C 14.887 17.061 15.858 15.706 16.785 14.32 C 17.475 13.341 18.006 12.26 18.359 11.115 C 17.462 10.736 16.698 10.102 16.16 9.291 C 15.622 8.481 15.335 7.53 15.333 6.557 Z" fill="rgb(255, 255, 255)" height="17.121899485357133px" id="WpGc1Eutl" transform="translate(0 5.443)" width="18.358555075662473px"/><path d="M 3.364 3.617 C 4.205 2.608 4.619 1.31 4.519 0 C 3.234 0.135 2.048 0.749 1.195 1.72 C 0.779 2.194 0.459 2.746 0.256 3.343 C 0.053 3.941 -0.031 4.573 0.01 5.203 C 0.653 5.21 1.288 5.07 1.869 4.796 C 2.45 4.521 2.961 4.118 3.364 3.617 Z" fill="rgb(255, 255, 255)" height="5.20319404213897px" id="ZowOfaNwx" transform="translate(9.139 0)" width="4.53379423829281px"/></g><g d="M 8.16 9.605 L 3.255 9.605 L 2.078 13.083 L 0 13.083 L 4.646 0.215 L 6.804 0.215 L 11.45 13.083 L 9.337 13.083 Z M 3.763 8 L 7.651 8 L 5.735 2.355 L 5.681 2.355 Z M 21.484 8.392 C 21.484 11.308 19.923 13.181 17.569 13.181 C 16.972 13.212 16.379 13.075 15.857 12.784 C 15.335 12.494 14.905 12.063 14.617 11.54 L 14.572 11.54 L 14.572 16.186 L 12.646 16.186 L 12.646 3.701 L 14.511 3.701 L 14.511 5.261 L 14.546 5.261 C 14.847 4.741 15.284 4.312 15.81 4.02 C 16.337 3.728 16.932 3.584 17.533 3.603 C 19.914 3.603 21.484 5.485 21.484 8.392 Z M 19.504 8.392 C 19.504 6.493 18.523 5.244 17.025 5.244 C 15.554 5.244 14.564 6.519 14.564 8.392 C 14.564 10.283 15.554 11.549 17.025 11.549 C 18.523 11.549 19.504 10.309 19.504 8.392 Z M 31.81 8.392 C 31.81 11.308 30.25 13.181 27.895 13.181 C 27.298 13.212 26.705 13.075 26.183 12.784 C 25.661 12.494 25.231 12.063 24.943 11.54 L 24.898 11.54 L 24.898 16.186 L 22.973 16.186 L 22.973 3.701 L 24.837 3.701 L 24.837 5.261 L 24.872 5.261 C 25.174 4.741 25.611 4.312 26.137 4.02 C 26.663 3.727 27.258 3.584 27.859 3.603 C 30.24 3.603 31.81 5.485 31.81 8.392 Z M 29.831 8.392 C 29.831 6.493 28.849 5.244 27.351 5.244 C 25.88 5.244 24.89 6.519 24.89 8.392 C 24.89 10.283 25.88 11.549 27.351 11.549 C 28.849 11.549 29.831 10.309 29.831 8.392 Z M 38.633 9.497 C 38.776 10.773 40.016 11.611 41.71 11.611 C 43.333 11.611 44.501 10.773 44.501 9.623 C 44.501 8.624 43.796 8.026 42.129 7.616 L 40.461 7.214 C 38.098 6.643 37.001 5.538 37.001 3.745 C 37.001 1.525 38.936 0 41.683 0 C 44.403 0 46.267 1.525 46.329 3.745 L 44.385 3.745 C 44.269 2.461 43.207 1.686 41.656 1.686 C 40.105 1.686 39.043 2.47 39.043 3.612 C 39.043 4.521 39.721 5.057 41.38 5.467 L 42.798 5.815 C 45.438 6.439 46.535 7.5 46.535 9.382 C 46.535 11.789 44.617 13.297 41.567 13.297 C 38.713 13.297 36.787 11.825 36.662 9.497 Z M 50.692 1.481 L 50.692 3.701 L 52.476 3.701 L 52.476 5.226 L 50.692 5.226 L 50.692 10.398 C 50.692 11.201 51.049 11.576 51.833 11.576 C 52.045 11.572 52.256 11.557 52.466 11.531 L 52.466 13.047 C 52.114 13.113 51.755 13.143 51.397 13.136 C 49.497 13.136 48.757 12.423 48.757 10.603 L 48.757 5.226 L 47.393 5.226 L 47.393 3.701 L 48.757 3.701 L 48.757 1.481 Z M 53.508 8.392 C 53.508 5.44 55.246 3.585 57.957 3.585 C 60.677 3.585 62.408 5.44 62.408 8.392 C 62.408 11.352 60.687 13.199 57.957 13.199 C 55.229 13.199 53.508 11.352 53.508 8.392 Z M 60.446 8.392 C 60.446 6.367 59.518 5.172 57.957 5.172 C 56.397 5.172 55.47 6.376 55.47 8.392 C 55.47 10.425 56.397 11.611 57.957 11.611 C 59.518 11.611 60.446 10.425 60.446 8.392 Z M 63.996 3.701 L 65.833 3.701 L 65.833 5.298 L 65.878 5.298 C 66.002 4.799 66.294 4.358 66.705 4.05 C 67.116 3.741 67.621 3.583 68.134 3.603 C 68.356 3.602 68.578 3.626 68.794 3.675 L 68.794 5.476 C 68.514 5.39 68.222 5.351 67.929 5.36 C 67.649 5.348 67.37 5.398 67.111 5.504 C 66.853 5.611 66.62 5.772 66.429 5.977 C 66.238 6.182 66.094 6.426 66.007 6.692 C 65.919 6.958 65.891 7.24 65.922 7.518 L 65.922 13.083 L 63.996 13.083 Z M 77.672 10.327 C 77.413 12.03 75.755 13.199 73.633 13.199 C 70.903 13.199 69.209 11.37 69.209 8.437 C 69.209 5.494 70.913 3.585 73.552 3.585 C 76.147 3.585 77.78 5.368 77.78 8.213 L 77.78 8.873 L 71.153 8.873 L 71.153 8.989 C 71.123 9.335 71.166 9.682 71.28 10.01 C 71.394 10.337 71.577 10.636 71.816 10.887 C 72.054 11.139 72.344 11.337 72.665 11.467 C 72.986 11.598 73.331 11.659 73.677 11.647 C 74.132 11.689 74.589 11.584 74.979 11.346 C 75.37 11.108 75.673 10.751 75.844 10.327 Z M 71.162 7.527 L 75.853 7.527 C 75.87 7.217 75.823 6.906 75.715 6.614 C 75.606 6.323 75.439 6.057 75.223 5.834 C 75.006 5.61 74.747 5.434 74.459 5.315 C 74.171 5.197 73.863 5.139 73.552 5.146 C 73.238 5.144 72.927 5.204 72.637 5.323 C 72.347 5.442 72.083 5.617 71.861 5.839 C 71.639 6.06 71.463 6.323 71.343 6.613 C 71.223 6.903 71.162 7.213 71.162 7.527 Z" fill="transparent" height="16.186400346759847px" id="SxCFNVsxl" transform="translate(35.564 11.077)" width="77.77950372314453px"><path d="M 8.16 9.39 L 3.255 9.39 L 2.078 12.868 L 0 12.868 L 4.646 0 L 6.804 0 L 11.45 12.868 L 9.337 12.868 Z M 3.763 7.785 L 7.651 7.785 L 5.735 2.14 L 5.681 2.14 Z" fill="rgb(255, 255, 255)" height="12.867899999999999px" id="BeFIH2l7O" transform="translate(0 0.215)" width="11.450099999999999px"/><path d="M 8.837 4.791 C 8.837 7.707 7.277 9.58 4.922 9.58 C 4.326 9.611 3.732 9.474 3.21 9.183 C 2.688 8.893 2.259 8.462 1.97 7.938 L 1.926 7.938 L 1.926 12.585 L 0 12.585 L 0 0.1 L 1.864 0.1 L 1.864 1.66 L 1.899 1.66 C 2.201 1.14 2.638 0.71 3.164 0.418 C 3.69 0.126 4.285 -0.018 4.887 0.002 C 7.268 0.002 8.837 1.884 8.837 4.791 Z M 6.858 4.791 C 6.858 2.892 5.876 1.643 4.379 1.643 C 2.907 1.643 1.918 2.918 1.918 4.791 C 1.918 6.682 2.907 7.948 4.379 7.948 C 5.876 7.948 6.858 6.708 6.858 4.791 Z" fill="rgb(255, 255, 255)" height="12.58523071383529px" id="o_v6WXgcK" transform="translate(12.646 3.601)" width="8.837399999999995px"/><path d="M 8.837 4.791 C 8.837 7.707 7.277 9.58 4.922 9.58 C 4.326 9.611 3.732 9.474 3.21 9.183 C 2.688 8.893 2.259 8.462 1.97 7.938 L 1.926 7.938 L 1.926 12.585 L 0 12.585 L 0 0.1 L 1.864 0.1 L 1.864 1.66 L 1.899 1.66 C 2.201 1.14 2.638 0.71 3.164 0.418 C 3.69 0.126 4.285 -0.018 4.887 0.002 C 7.268 0.002 8.837 1.884 8.837 4.791 Z M 6.858 4.791 C 6.858 2.892 5.876 1.643 4.379 1.643 C 2.907 1.643 1.918 2.918 1.918 4.791 C 1.918 6.682 2.907 7.948 4.379 7.948 C 5.876 7.948 6.858 6.708 6.858 4.791 Z" fill="rgb(255, 255, 255)" height="12.585231714252522px" id="SDStu4mWo" transform="translate(22.973 3.601)" width="8.837399999999995px"/><path d="M 1.971 9.497 C 2.114 10.773 3.354 11.611 5.048 11.611 C 6.671 11.611 7.838 10.773 7.838 9.623 C 7.838 8.624 7.134 8.026 5.466 7.616 L 3.799 7.214 C 1.436 6.643 0.339 5.538 0.339 3.745 C 0.339 1.525 2.274 0 5.021 0 C 7.74 0 9.604 1.525 9.667 3.745 L 7.723 3.745 C 7.607 2.461 6.545 1.686 4.994 1.686 C 3.443 1.686 2.381 2.47 2.381 3.612 C 2.381 4.521 3.059 5.057 4.718 5.467 L 6.135 5.815 C 8.776 6.439 9.873 7.5 9.873 9.382 C 9.873 11.789 7.955 13.297 4.905 13.297 C 2.051 13.297 0.124 11.825 0 9.497 Z" fill="rgb(255, 255, 255)" height="13.296999999999997px" id="eWV_R1YMk" transform="translate(36.662 0)" width="9.872500000000002px"/><path d="M 3.299 0 L 3.299 2.22 L 5.083 2.22 L 5.083 3.745 L 3.299 3.745 L 3.299 8.917 C 3.299 9.721 3.656 10.095 4.44 10.095 C 4.652 10.091 4.864 10.077 5.074 10.051 L 5.074 11.566 C 4.721 11.632 4.363 11.662 4.004 11.656 C 2.105 11.656 1.364 10.942 1.364 9.123 L 1.364 3.745 L 0 3.745 L 0 2.22 L 1.364 2.22 L 1.364 0 Z" fill="rgb(255, 255, 255)" height="11.65652033765733px" id="ODxsQPJca" transform="translate(47.393 1.481)" width="5.083000000000013px"/><path d="M 0 4.807 C 0 1.855 1.739 0 4.45 0 C 7.17 0 8.9 1.855 8.9 4.807 C 8.9 7.767 7.179 9.613 4.45 9.613 C 1.721 9.613 0 7.767 0 4.807 Z M 6.938 4.807 C 6.938 2.782 6.01 1.587 4.45 1.587 C 2.889 1.587 1.962 2.791 1.962 4.807 C 1.962 6.84 2.889 8.026 4.45 8.026 C 6.01 8.026 6.938 6.84 6.938 4.807 Z" fill="rgb(255, 255, 255)" height="9.613499999999998px" id="ViJ3M0PCh" transform="translate(53.508 3.585)" width="8.900000000000006px"/><path d="M 0 0.1 L 1.837 0.1 L 1.837 1.697 L 1.881 1.697 C 2.005 1.198 2.297 0.757 2.709 0.448 C 3.12 0.14 3.624 -0.018 4.137 0.002 C 4.359 0.001 4.581 0.025 4.797 0.073 L 4.797 1.875 C 4.517 1.789 4.225 1.75 3.932 1.758 C 3.652 1.747 3.373 1.796 3.114 1.903 C 2.856 2.01 2.623 2.171 2.432 2.376 C 2.242 2.581 2.097 2.825 2.01 3.091 C 1.922 3.357 1.894 3.639 1.925 3.917 L 1.925 9.482 L 0 9.482 Z" fill="rgb(255, 255, 255)" height="9.481544391133383px" id="hGe7905AD" transform="translate(63.996 3.601)" width="4.797499999999999px"/><path d="M 8.463 6.742 C 8.204 8.445 6.546 9.613 4.424 9.613 C 1.694 9.613 0 7.785 0 4.851 C 0 1.909 1.704 0 4.343 0 C 6.938 0 8.571 1.783 8.571 4.628 L 8.571 5.287 L 1.944 5.287 L 1.944 5.404 C 1.914 5.749 1.957 6.097 2.071 6.424 C 2.185 6.752 2.368 7.051 2.607 7.302 C 2.845 7.553 3.135 7.751 3.456 7.882 C 3.777 8.013 4.122 8.074 4.468 8.061 C 4.923 8.104 5.38 7.998 5.77 7.761 C 6.161 7.523 6.464 7.165 6.635 6.742 Z M 1.953 3.942 L 6.644 3.942 C 6.661 3.631 6.614 3.32 6.506 3.029 C 6.397 2.738 6.23 2.472 6.014 2.248 C 5.797 2.025 5.538 1.848 5.25 1.73 C 4.962 1.611 4.654 1.554 4.343 1.56 C 4.029 1.559 3.718 1.619 3.428 1.738 C 3.138 1.857 2.874 2.032 2.652 2.253 C 2.43 2.475 2.254 2.738 2.134 3.028 C 2.014 3.317 1.953 3.628 1.953 3.942 Z" fill="rgb(255, 255, 255)" height="9.613499999999998px" id="jBEmOj0K3" transform="translate(69.209 3.585)" width="8.570999999999998px"/></g></svg>)

"/><stop offset="1" stop-color="rgb(0, 227, 255)"/></linearGradient><linearGradient id="S0EJ4cUC8-1410590420-linear-gradient" x1="1" x2="0" y1="0.4974874371859296" y2="0.5025125628140704"><stop offset="0" stop-color="rgb(255, 224, 0)"/><stop offset="1" stop-color="rgb(255, 156, 0)"/></linearGradient><linearGradient id="W7knJB4_M-1410590420-linear-gradient" x1="0.7912938134313463" x2="0.20870618656865375" y1="0" y2="1"><stop offset="0" stop-color="rgb(255, 58, 68)"/><stop offset="1" stop-color="rgb(195, 17, 98)"/></linearGradient><linearGradient id="zgr49xREg-1410590420-linear-gradient" x1="0.20324242178162366" x2="0.7967575782183763" y1="0" y2="1"><stop offset="0" stop-color="rgb(50, 160, 113)"/><stop offset="1" stop-color="rgb(0, 240, 118)"/></linearGradient></defs><path d="M 28.663 8.179 C 28.663 10.415 26.916 12.056 24.76 12.056 C 22.616 12.056 20.857 10.406 20.857 8.179 C 20.857 5.932 22.604 4.303 24.76 4.303 C 26.916 4.303 28.663 5.932 28.663 8.179 Z M 26.954 8.17 C 26.954 6.773 25.939 5.821 24.76 5.821 C 23.583 5.821 22.565 6.773 22.565 8.17 C 22.565 9.547 23.58 10.52 24.76 10.52 C 25.939 10.52 26.957 9.556 26.954 8.17 Z M 20.147 8.179 C 20.147 10.415 18.4 12.056 16.244 12.056 C 14.1 12.056 12.341 10.406 12.341 8.179 C 12.341 5.932 14.088 4.303 16.244 4.303 C 18.398 4.303 20.147 5.932 20.147 8.179 Z M 18.439 8.17 C 18.439 6.773 17.424 5.821 16.244 5.821 C 15.067 5.821 14.05 6.773 14.05 8.17 C 14.05 9.547 15.065 10.52 16.244 10.52 C 17.424 10.52 18.439 9.556 18.439 8.17 Z M 6.11 5.469 L 11.689 5.469 C 11.75 5.762 11.78 6.107 11.78 6.491 C 11.78 7.725 11.435 9.254 10.347 10.338 C 9.28 11.442 7.929 12.028 6.13 12.028 C 2.794 12.028 0 9.334 0 6.014 C 0 2.704 2.797 0 6.13 0 C 7.968 0 9.28 0.72 10.265 1.661 L 9.097 2.824 C 8.388 2.165 7.432 1.649 6.12 1.649 C 3.691 1.649 1.791 3.604 1.791 6.023 C 1.791 8.443 3.691 10.397 6.12 10.397 C 7.697 10.397 8.591 9.77 9.17 9.193 C 9.638 8.727 9.944 8.048 10.064 7.127 L 6.111 7.127 L 6.111 5.487 C 6.111 5.487 6.111 5.471 6.11 5.469 Z M 6.109 5.469 C 6.109 5.469 6.109 5.469 6.11 5.469 Z M 47.74 7.196 L 42.537 9.343 C 42.943 10.122 43.554 10.517 44.428 10.517 C 45.293 10.517 45.902 10.093 46.34 9.445 L 47.661 10.327 C 47.234 10.963 46.198 12.047 44.419 12.047 C 42.204 12.047 40.557 10.347 40.557 8.17 C 40.557 5.864 42.222 4.294 44.225 4.294 C 46.246 4.294 47.232 5.894 47.558 6.764 C 47.558 6.764 47.739 7.194 47.74 7.196 Z M 47.74 7.196 C 47.74 7.196 47.74 7.196 47.74 7.196 Z M 45.728 6.621 C 45.535 6.135 44.966 5.801 44.284 5.801 C 43.42 5.801 42.211 6.562 42.252 8.059 Z M 38.025 0.427 L 39.733 0.427 L 39.733 11.815 L 38.025 11.815 Z M 35.228 5.164 L 35.228 4.526 L 36.843 4.526 L 36.843 11.481 C 36.843 14.346 35.146 15.521 33.143 15.521 C 31.263 15.521 30.125 14.255 29.699 13.233 L 31.184 12.615 C 31.448 13.242 32.098 13.991 33.145 13.991 C 34.425 13.991 35.219 13.194 35.219 11.715 L 35.219 11.158 L 35.157 11.158 C 34.772 11.624 34.028 12.04 33.104 12.04 C 31.154 12.04 29.375 10.358 29.375 8.182 C 29.375 5.996 31.163 4.294 33.104 4.294 C 34.04 4.294 34.772 4.708 35.157 5.164 L 35.219 5.164 C 35.219 5.164 35.23 5.164 35.228 5.164 Z M 35.331 8.182 C 35.331 6.825 34.425 5.823 33.257 5.823 C 32.078 5.823 31.092 6.814 31.092 8.182 C 31.092 9.538 32.078 10.52 33.257 10.52 C 34.427 10.52 35.342 9.538 35.331 8.182 Z M 59.311 3.969 C 59.311 6.137 57.451 7.502 55.56 7.502 L 53.181 7.502 L 53.181 11.815 L 51.472 11.815 L 51.472 0.427 L 55.558 0.427 C 57.458 0.427 59.311 1.802 59.311 3.969 Z M 57.611 3.958 C 57.611 3.056 56.888 2.004 55.608 2.004 L 53.179 2.004 L 53.179 5.912 L 55.608 5.912 C 56.879 5.912 57.611 4.851 57.611 3.958 Z M 69.623 7.439 L 69.623 11.801 L 67.976 11.801 L 67.976 10.92 L 67.915 10.92 C 67.52 11.517 66.888 12.033 65.741 12.033 C 64.246 12.033 62.905 11.051 62.905 9.522 C 62.905 7.852 64.564 6.962 66.199 6.962 C 67.002 6.962 67.673 7.225 67.978 7.398 L 67.978 7.277 C 67.958 6.337 67.064 5.81 66.179 5.81 C 65.547 5.81 64.949 6.023 64.623 6.65 L 63.108 6.023 C 63.637 4.83 64.917 4.283 66.158 4.283 C 68.108 4.283 69.623 5.408 69.623 7.439 Z M 67.968 8.716 C 67.521 8.493 67.165 8.332 66.412 8.332 C 65.58 8.332 64.603 8.666 64.603 9.547 C 64.603 10.247 65.386 10.52 65.945 10.52 C 66.978 10.511 67.845 9.738 67.968 8.716 Z M 77.522 4.526 L 72.829 15.269 L 71.05 15.269 L 72.788 11.431 L 69.738 4.526 L 71.577 4.526 L 73.609 9.466 L 73.671 9.466 L 75.633 4.526 Z M 60.253 0.427 L 61.961 0.427 L 61.961 11.815 L 60.253 11.815 Z" fill="rgb(255, 255, 255)" height="15.520699943542478px" id="zdXxqMe7L" transform="translate(37.565 11.91)" width="77.5215030517578px"/><path d="M 0.417 0.061 C 0.153 0.345 0 0.779 0 1.347 L 0 21.494 C 0 22.062 0.153 22.496 0.427 22.769 L 0.497 22.83 L 11.83 11.542 L 11.83 11.29 L 0.488 0 Z" fill="url(%23h_hJ8vhPB-1410590420-linear-gradient)" height="22.83005px" id="h_hJ8vhPB" transform="translate(9.127 8.194)" width="11.83015px"/><path d="M 3.78 7.793 L 0 4.028 L 0 3.765 L 3.78 0 L 3.862 0.05 L 8.333 2.581 C 9.613 3.299 9.613 4.485 8.333 5.212 L 3.862 7.743 Z" fill="url(%23S0EJ4cUC8-1410590420-linear-gradient)" height="7.793300000000002px" id="S0EJ4cUC8" transform="translate(20.947 15.717)" width="9.292874999999995px"/><path d="M 15.266 3.847 L 11.404 0 L 0 11.358 C 0.417 11.803 1.118 11.854 1.9 11.42 Z" fill="url(%23W7knJB4_M-1410590420-linear-gradient)" height="11.719905464549623px" id="W7knJB4_M" transform="translate(9.545 19.613)" width="15.265580000000002px"/><path d="M 15.266 7.866 L 1.9 0.305 C 1.118 -0.14 0.415 -0.079 0 0.366 L 11.404 11.713 Z" fill="url(%23zgr49xREg-1410590420-linear-gradient)" height="11.71311070273281px" id="zgr49xREg" transform="translate(9.545 7.9)" width="15.265580000000002px"/></svg>)